الإعفاء الذي يتحدث عنه الجميع لا يشمل الاستشارات — كنا نتمنى غير ذلك

الإعفاء الذي يتحدث عنه الجميع لا يشمل الاستشارات — كنا نتمنى غير ذلك

وصلنا السؤال نفسه ثلاث مرات في أسبوع واحد، من ثلاثة أشخاص لا يعرف أحدهم الآخر: «سمعنا أن تركيا أعفت الخدمات المقدَّمة للخارج من الضريبة بالكامل. نحن نقدّم استشارات لعملاء في الخليج — هل يشملنا القرار؟»

الجواب القصير: ليس لمجرد أنك تصدّر استشارة.

أما الجواب الدقيق، فهو أن القرار منح خصماً ضريبياً كبيراً لقائمة محددة من الخدمات، لكنه لم يمنحه لكل من يصدر فاتورة إلى عميل خارج تركيا.

نكتب هذا ونحن طرف متأثر، لا مراقب. فالاستشارة مهنتنا، وما ينطبق عليك ينطبق علينا. وربما لهذا تحديداً نستطيع شرح القرار كما هو: بلا تهويل، وبلا تجميل.

من أين جاءت الضجة؟

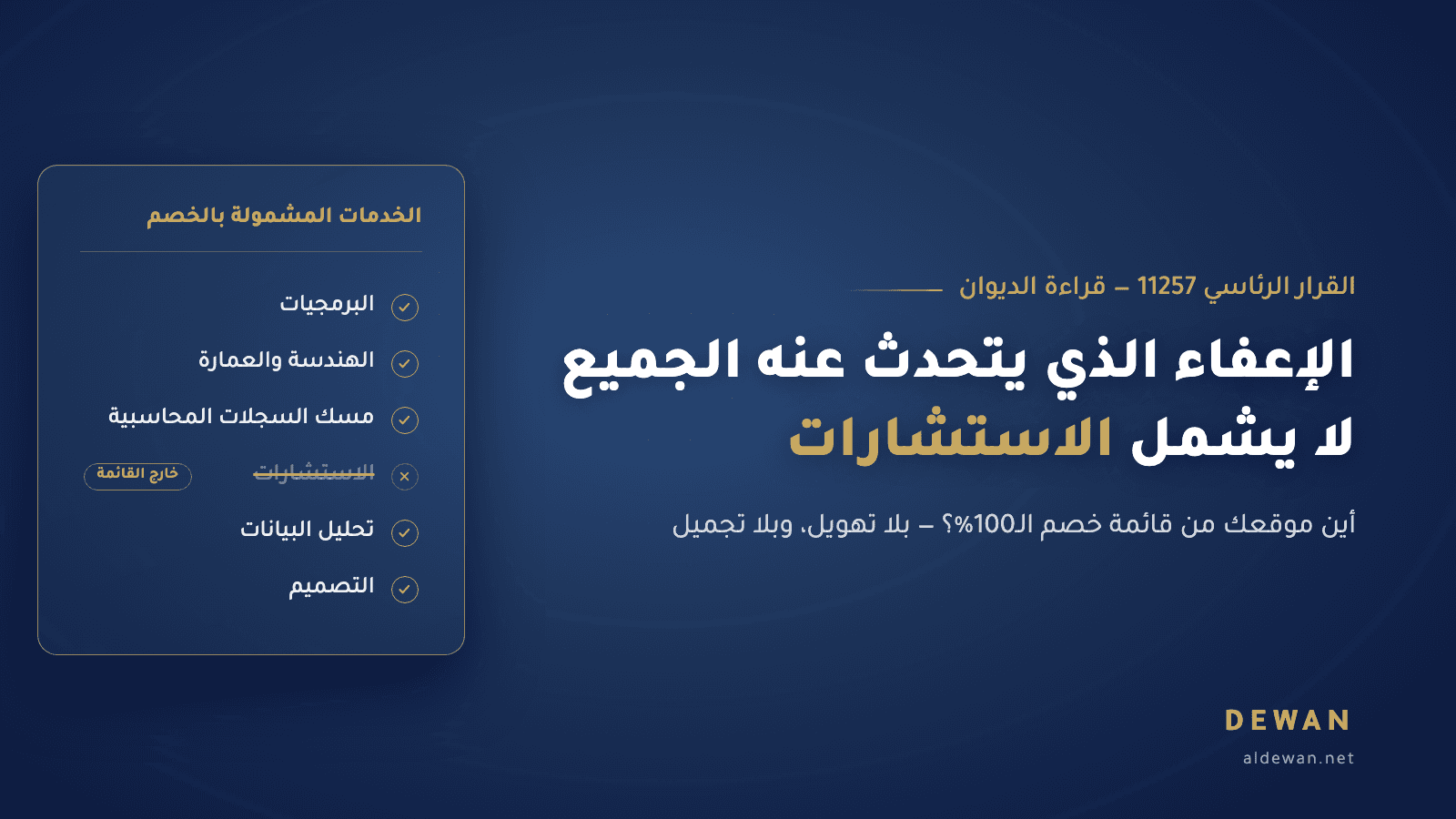

في 30 أبريل 2026 نُشر في الجريدة الرسمية، العدد 33239، القرار الرئاسي رقم 11257. ورفع القرار نسبة الخصم المطبقة على أرباح بعض الخدمات المقدَّمة من تركيا إلى الخارج من 80% إلى 100%.

وهنا ظهرت العناوين: «تركيا تلغي الضرائب على مصدّري الخدمات».

العنوان مفهوم، لكنه لا يحكي القصة كاملة.

فالقرار لم يفتح الباب لكل الخدمات، بل عدّل نسبة الخصم المقررة لقائمة محددة وردت في المادة 10/1-ğ من قانون ضريبة الشركات رقم 5520، وفي المادة 89/13 من قانون ضريبة الدخل رقم 193.

وتشمل القائمة:

- العمارة والهندسة والتصميم والبرمجيات.

- التقارير الطبية ومسك السجلات المحاسبية.

- مراكز الاتصال واختبار المنتجات وإصدار الشهادات.

- تخزين البيانات ومعالجتها وتحليلها.

- بعض خدمات التدريب المهني.

- خدمات التعليم والصحة الخاضعة لشروط وتصاريح خاصة.

الاستشارات العامة ليست ضمن هذه القائمة.

الاستشارات خارج الخصم — والنص واضح في ذلك

المسألة ليست فراغاً قانونياً ينتظر تفسيراً متساهلاً.

فالتعليمات والتفسيرات الرسمية المتعلقة بهذا الخصم تنص على أن الخدمة المؤهلة يجب أن تُقدَّم فعلياً في أحد المجالات المذكورة. أما خدمات المساعدة والاستشارة والوساطة المرتبطة بهذه المجالات، فلا تدخل في نطاق الخصم لمجرد ارتباطها بها.

المهندس الذي يُعدّ مخططاً هندسياً متكاملاً لمشروع خارج تركيا قد يكون داخل نطاق الخصم. أما من يقدّم مراجعة استشارية منفصلة ويكتفي بإبداء الرأي والتوصيات، فلا يدخل تلقائياً.

وشركة البرمجيات التي تطوّر نظاماً وتسلّمه لعميل في الخارج قد تكون مؤهلة. أما من يراجع احتياجات العميل، ويرشّح له الأنظمة المناسبة، ويشرف على مورّد خارجي من دون أن يطوّر البرنامج فعلياً، فأقرب إلى الاستشارة.

وفي المحاسبة يظهر الفرق نفسه: مسك السجلات المحاسبية مدرج في القائمة، بينما الاستشارة الضريبية ليست مدرجة لمجرد أن موضوعها محاسبي.

نعرف وقع هذا الكلام، لأننا أول من يتأثر به. أرباح الديوان من خدماته الاستشارية لعملائه خارج تركيا لا تدخل في الخصم لمجرد أن العميل أجنبي.

ولن نزيّن لك ما لم يُزيَّن لنا.

الاسم الذي تستخدمه لا يحسم المعاملة الضريبية

هنا تبدأ المنطقة التي تحتاج انتباهاً حقيقياً.

كثير ممن يسمّون أنفسهم «مستشارين» لا يبيعون استشارة فقط. وبعض الشركات المسجلة في أنشطة تقنية لا تفعل، في الواقع، أكثر من تقديم الرأي والإشراف.

لذلك اسأل نفسك: ماذا يستلم العميل منك فعلياً؟

هل يستلم رأياً وتوصية وخطة عمل؟

أم يستلم منتجاً أو عملاً منجزاً: برنامجاً، مخططاً، تصميماً، قاعدة بيانات معالجة، لوحة تحليل، أو سجلات محاسبية ممسوكة؟

الإجابة تساعد في فهم طبيعة الخدمة، لكنها ليست وحدها ما يحدد موقفك. فالمفتش لا يقرأ الاسم المكتوب على موقعك فقط، ولا يكتفي برمز النشاط في السجل الضريبي.

هو ينظر إلى الصورة كاملة:

- أغراض الشركة الواردة في عقدها الأساسي.

- طبيعة العقود الموقعة.

- وصف الخدمة في الفواتير.

- الأعمال والتسليمات الفعلية.

- طريقة تسجيل الإيرادات والمصروفات.

- الجهة التي استفادت من الخدمة ومكان الاستفادة منها.

إذا كانت أوراقك تقول «استشارة» بينما عملك الحقيقي تطوير برمجيات، فقد تفقد خصماً كان يمكن بحث استحقاقك له.

أما إذا كتبت «تطوير برمجيات» بينما عملك الحقيقي استشارة، فالمشكلة أخطر؛ لأنك لا تبني موقفاً ضريبياً على حقيقة النشاط، بل على تسمية لا تصمد عند الفحص.

النظام الضريبي التركي قائم على الإفصاح. والتوصيف الصحيح ليس ورقة تُملأ عند تأسيس الشركة ثم تُنسى؛ بل قرار ضريبي يجب أن يتطابق كل عام مع ما تفعله فعلياً.

ماذا لو كان عملك يجمع بين التنفيذ والاستشارة؟

هذا هو وضع كثير من المكاتب الحقيقية.

قد تبدأ المشروع بتحليل احتياجات العميل، ثم تقدّم له استشارة، وبعد ذلك تنفّذ برنامجاً أو تصميماً أو خدمة مؤهلة. وقد يكون جزء من المقابل متعلقاً بالتنفيذ، والجزء الآخر بالإشراف والتوصيات.

وجود الاستشارة لا يعني بالضرورة خسارة الخصم عن المشروع كله. لكن الاستفادة الصحيحة تتطلب الفصل بين الأنشطة والإيرادات والمصروفات المرتبطة بها.

يمكن بحث تطبيق الخصم على الربح الناتج من النشاط المؤهل، مع إبقاء الربح الناتج من الاستشارة ضمن الوعاء الضريبي العادي.

وهذا الفصل يحتاج إلى عقود واضحة، وفواتير تصف كل خدمة بدقة، وسجلات محاسبية تسمح بتحديد إيرادات كل نشاط ومصروفاته.

أما إذا وُضع كل شيء في عقد واحد وفاتورة واحدة تحت وصف عام مثل «خدمات استشارية وتقنية»، فقد يصبح إثبات الجزء المؤهل أصعب مما كان يجب أن يكون.

الدفاتر النظيفة لا تُصلح الماضي فقط. أحياناً تحمي حقاً ضريبياً كان سيضيع بسبب صياغة غامضة.

الـ100% لا تعني دائماً أن الشركة ستدفع صفراً

هذه نقطة غابت عن كثير من العناوين.

القرار رفع نسبة الخصم من الوعاء الضريبي إلى 100%. وهذا يمنح النشاط المؤهل ميزة كبيرة، لكنه لا يعني أن كل شركة مؤهلة ستصل ضريبتها النهائية حتماً إلى صفر.

فالشركات قد تخضع أيضاً لأحكام الحد الأدنى المحلي لضريبة الشركات المستحدث بالقانون رقم 7524 (الجريدة الرسمية 02/08/2024)، الذي بدأ تطبيقه بنسبة 10% وفق قواعد وحسابات خاصة. لذلك يجب احتساب أثر الخصم والحد الأدنى معاً قبل إخبار أي شركة بأن أرباحها أصبحت معفاة بالكامل.

كما أن وجود النشاط في القائمة لا يكفي وحده. من الشروط الجوهرية للاستفادة:

- أن تُقدَّم الخدمة من تركيا إلى شخص أو جهة غير مقيمة.

- أن تكون الاستفادة من الخدمة حصراً خارج تركيا.

- أن يُحوَّل كامل الربح المرتبط بالنشاط المؤهل إلى تركيا حتى موعد تقديم الإقرار السنوي المتعلق به.

- أن تسمح السجلات بإثبات مقدار الربح الناتج من النشاط المؤهل.

لهذا نفضّل تسميته خصماً بنسبة 100%، لا وعداً عاماً بضريبة صفرية.

الفرق بين التعبيرين ليس لغوياً. قد يكون هو الفرق بين توقع ضريبي صحيح ومفاجأة تظهر عند الإقرار.

ماذا يدفع المستشار غير المشمول؟

إذا كان النشاط يمارس من خلال شركة محدودة أو مساهمة، فالنسبة الأساسية لضريبة الشركات هي 25% من الربح الصافي الخاضع للضريبة.

وعند توزيع الأرباح على الشركاء، يُقتطع منها 15% بموجب القرار الرئاسي رقم 9286 (الجريدة الرسمية 22/12/2024). أما الأرباح التي تبقى داخل الشركة، أو تُضاف إلى رأس المال وفق الإجراءات القانونية، فلا تعامل كتوزيع نقدي للأرباح.

ولا يعني اقتطاع 15% دائماً أن الحساب انتهى. فقد تنشأ على الشريك الفرد معالجة إضافية في إقرار ضريبة الدخل، بحسب قيمة التوزيعات ووضعه الضريبي، مع تطبيق الإعفاءات وخصم الضريبة المقتطعة وفق القواعد المطبقة.

أما من يعمل بصفته فرداً في نشاط مستقل، فيخضع ربحه الصافي لشرائح ضريبة الدخل التصاعدية التي تبدأ من 15% وتصل إلى 40%.

لا يوجد هنا توزيع أرباح منفصل؛ لأن ربح النشاط يعود إلى صاحبه مباشرة.

ثقيلة؟ نعم، خصوصاً عند مقارنتها بنشاط مؤهل للخصم.

لكن ضريبة الأرباح ليست الضريبة الوحيدة التي تهم من يقدّم خدماته إلى الخارج.

الإعفاء الذي يشمل الاستشارات فعلاً: KDV

الخصم السابق يتعلق بضريبة الأرباح. أما ضريبة القيمة المضافة KDV فلها قواعد مختلفة.

تنص المادة 11/1-a من قانون KDV رقم 3065 على إعفاء الخدمات المصدّرة، بينما تحدد المادة 12/2 شرطين أساسيين:

- أن تُقدَّم الخدمة لعميل خارج تركيا.

- أن يُستفاد من الخدمة خارج تركيا.

هذا الإعفاء لا يعتمد على القائمة المغلقة نفسها؛ ولذلك يمكن أن يشمل الخدمات الاستشارية.

فإذا قدّمت استشارة لشركة في الرياض تتعلق بأعمالها وأسواقها خارج تركيا، وكانت الفاتورة صادرة باسم الجهة الأجنبية، فيمكن أن تدخل الخدمة ضمن إعفاء تصدير الخدمات من KDV.

لكن وجود عميل أجنبي لا يكفي وحده.

إذا كانت الاستشارة تتعلق بفرعه في تركيا، أو بشراء بضائع سيوردها إلى السوق التركية، أو بنشاط سيُنفّذ ويُستفاد منه داخل تركيا، فقد تعتبر الاستفادة قد حدثت في تركيا، وتصبح الخدمة خاضعة لـKDV.

الفرق ليس في جنسية العميل، بل في مكان الاستفادة الفعلية من الخدمة.

وقد تتعامل مع شركتين تحملان الاسم التجاري نفسه: مقر في الخارج وفرع في تركيا. تصدر فاتورة الأولى بلا KDV لخدمة مرتبطة بأعمالها الخارجية، بينما تصدر فاتورة الثانية مع KDV لخدمة تُستخدم داخل تركيا.

عميلان متشابهان في الاسم، لكن المعاملة الضريبية مختلفة تماماً.

وجود كلمة «استشارات» في اسم شركتك لا يحرمك وحده، ووجود كلمة «برمجيات» لا يؤهلك وحده.

ما يحسم موقفك هو العمل الذي تنفّذه فعلياً، وما تسلّمه للعميل، وكيف تصفه عقودك وفواتيرك ودفاترك، وأين يُستفاد منه.

لذلك لا تبدأ من السؤال: كيف نسمّي النشاط حتى يدخل في الخصم؟

ابدأ من سؤال أصعب وأكثر صدقاً: ما الذي نبيعه فعلاً؟

لأن النظام الضريبي لا يقرأ العنوان على بابك. يقرأ القصة التي تحكيها مستنداتك — والمشكلة تبدأ حين لا تحكي المستندات القصة نفسها.