معافیتی که همه دربارهاش حرف میزنند شامل مشاوره نمیشود — کاش میشد

معافیتی که همه دربارهاش حرف میزنند شامل مشاوره نمیشود — کاش میشد

یک سؤال در یک هفته سه بار به دست ما رسید، از سه نفر که همدیگر را نمیشناسند: «شنیدهایم ترکیه خدماتی را که به خارج ارائه میشود بهطور کامل از مالیات معاف کرده است. ما به مشتریانی در حوزه خلیج مشاوره میدهیم — آیا این تصمیم شامل ما میشود؟»

پاسخ کوتاه: صرف اینکه مشاوره صادر میکنید، کافی نیست.

اما پاسخ دقیق این است که این تصمیم، کسر مالیاتی بزرگی به فهرست مشخصی از خدمات داده است؛ نه به هر کسی که برای مشتری خارج از ترکیه فاکتور صادر میکند.

این را در حالی مینویسیم که خودمان طرفِ متأثر از این تصمیم هستیم، نه تماشاگر آن. مشاوره حرفه ماست و آنچه بر شما جاری است بر ما هم جاری است. و شاید دقیقاً به همین دلیل میتوانیم این تصمیم را همانطور که هست شرح دهیم: بدون بزرگنمایی و بدون آرایش.

این هیاهو از کجا آمد؟

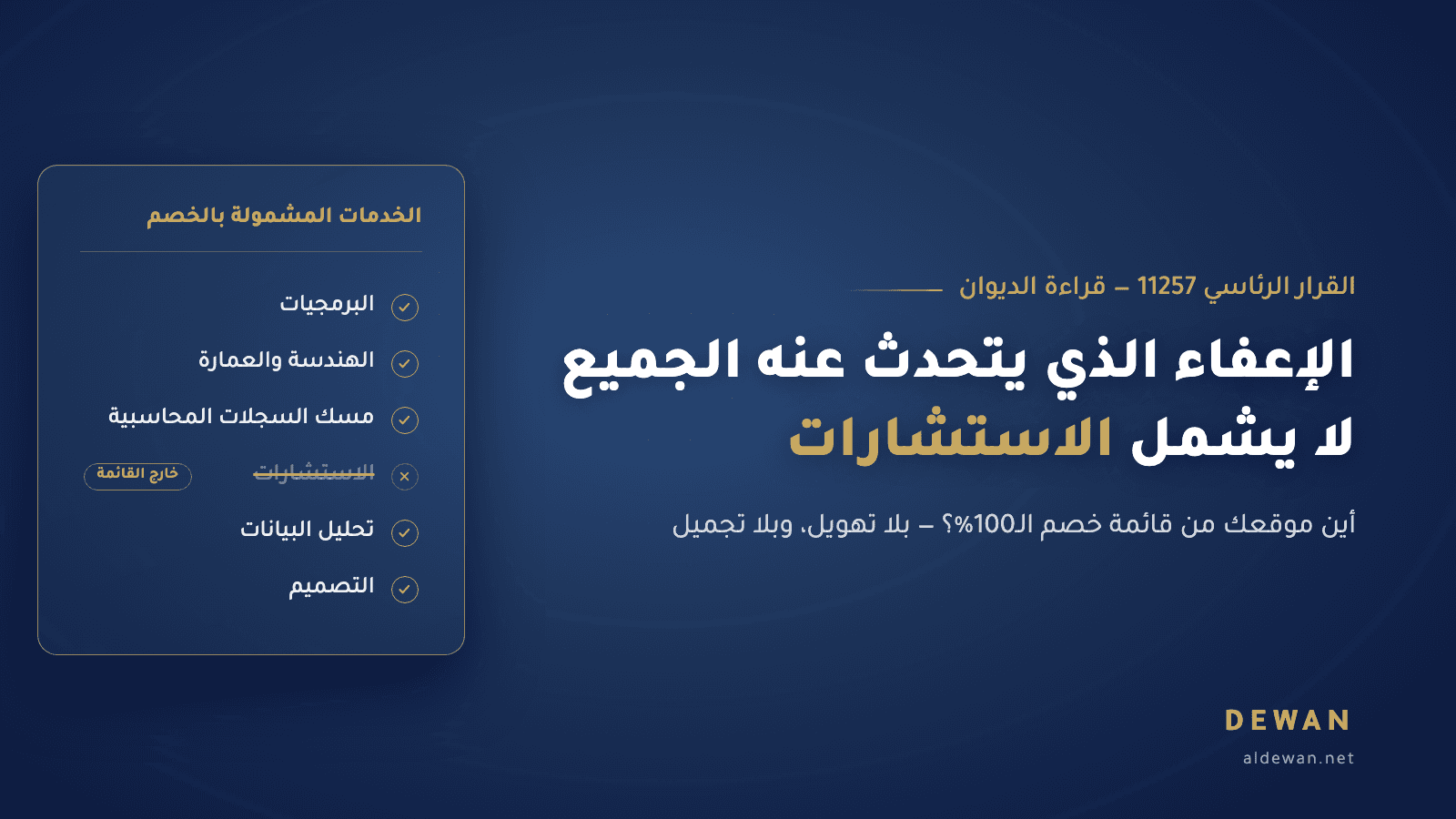

در ۳۰ آوریل ۲۰۲۶، تصمیم ریاستجمهوری شماره ۱۱۲۵۷ در روزنامه رسمی، شماره ۳۳۲۳۹ منتشر شد. این تصمیم نرخ کسرِ اعمالشده بر سود برخی خدماتِ ارائهشده از ترکیه به خارج را از ۸۰٪ به ۱۰۰٪ افزایش داد.

و تیترها ظاهر شدند: «ترکیه مالیات صادرکنندگان خدمات را لغو کرد.»

تیتری قابلفهم، اما همه ماجرا را نمیگوید.

این تصمیم در را به روی همه خدمات نگشود؛ بلکه نرخ کسر مقرر برای فهرست مشخصی را تغییر داد که در ماده 10/1-ğ قانون مالیات شرکتها شماره ۵۵۲۰ و ماده 89/13 قانون مالیات بر درآمد شماره ۱۹۳ آمده است.

این فهرست شامل موارد زیر است:

- معماری، مهندسی، طراحی و نرمافزار.

- گزارشهای پزشکی و دفترداری حسابداری.

- مراکز تماس، آزمایش محصول و صدور گواهی.

- ذخیرهسازی، پردازش و تحلیل دادهها.

- برخی خدمات آموزش حرفهای.

- خدمات آموزشی و درمانی مشروط به شرایط و مجوزهای خاص.

مشاوره عمومی در این فهرست نیست.

مشاوره بیرون از این کسر است — و متن در این باره روشن است

مسئله، خلأ قانونیای نیست که منتظر تفسیری آسانگیرانه باشد.

بخشنامهها و تفسیرهای رسمیِ این کسر میگویند خدمت واجد شرایط باید عملاً در یکی از حوزههای ذکرشده ارائه شود. خدمات کمک، مشاوره و واسطهگریِ مرتبط با این حوزهها، صرفاً به دلیل ارتباط با آنها مشمول کسر نمیشوند.

مهندسی که برای پروژهای خارج از ترکیه نقشه مهندسی کاملی تهیه میکند، ممکن است مشمول باشد. اما کسی که بازبینی مشاورهای جداگانهای انجام میدهد و به اظهار نظر و توصیه بسنده میکند، خودبهخود مشمول نمیشود.

شرکت نرمافزاریای که سیستمی را توسعه میدهد و به مشتری خارجی تحویل میدهد، ممکن است واجد شرایط باشد. اما کسی که نیازهای مشتری را بررسی میکند، سیستمهای مناسب را پیشنهاد میدهد و بدون توسعه واقعی نرمافزار بر تأمینکننده خارجی نظارت میکند، به مشاوره نزدیکتر است.

در حسابداری نیز همین تفاوت دیده میشود: دفترداری در فهرست هست؛ اما مشاوره مالیاتی صرفاً به این دلیل که موضوعش حسابداری است در فهرست نیست.

میدانیم این حرف چه طعمی دارد، چون نخستین کسی که آن را میچشد خود ما هستیم. سود دیوان از خدمات مشاورهای به مشتریانش در خارج از ترکیه، صرفاً به این دلیل که مشتری خارجی است مشمول کسر نمیشود.

آنچه را برای ما آراسته نکردهاند، برای شما نمیآراییم.

نامی که به کار میبرید، رفتار مالیاتی شما را تعیین نمیکند

از اینجا منطقهای آغاز میشود که به توجه واقعی نیاز دارد.

بسیاری از کسانی که خود را «مشاور» مینامند فقط مشاوره نمیفروشند. و برخی شرکتهای ثبتشده با فعالیتهای فنی، در عمل کاری بیش از اظهارنظر و نظارت نمیکنند.

پس از خود بپرسید: مشتری عملاً از شما چه تحویل میگیرد؟

نظر و توصیه و برنامه عمل؟

یا محصول و کاری انجامشده: نرمافزار، نقشه، طراحی، پایگاهداده پردازششده، داشبورد تحلیلی یا دفاتر حسابداری نگهداشتهشده؟

پاسخ به فهم ماهیت خدمت کمک میکند، اما بهتنهایی جایگاه شما را تعیین نمیکند. بازرس فقط نامِ روی وبسایت شما را نمیخواند و به کد فعالیت در پرونده مالیاتی بسنده نمیکند.

او به کل تصویر نگاه میکند:

- اهداف شرکت در اساسنامه.

- ماهیت قراردادهای امضاشده.

- توصیف خدمت در فاکتورها.

- کارها و تحویلهای واقعی.

- شیوه ثبت درآمدها و هزینهها.

- اینکه چه کسی و در کجا از خدمت بهرهمند شده است.

اگر اوراق شما «مشاوره» بگوید در حالی که کار واقعیتان توسعه نرمافزار است، ممکن است کسری را از دست بدهید که میشد استحقاق شما برای آن بررسی شود.

اما اگر «توسعه نرمافزار» بنویسید و کار واقعیتان مشاوره باشد، مشکل جدیتر است؛ زیرا موضع مالیاتی خود را نه بر واقعیت فعالیت، بلکه بر برچسبی بنا کردهاید که در بازرسی دوام نمیآورد.

نظام مالیاتی ترکیه بر اظهار استوار است. توصیف درست، فرمی نیست که هنگام تأسیس شرکت پر شود و فراموش شود؛ تصمیمی مالیاتی است که باید هر سال با آنچه عملاً انجام میدهید منطبق باشد.

اگر کار شما آمیزهای از اجرا و مشاوره باشد چه؟

وضعیت بسیاری از دفترهای واقعی همین است.

شاید پروژه را با تحلیل نیازهای مشتری آغاز کنید، سپس مشاوره بدهید و بعد نرمافزاری، طراحیای یا خدمت واجد شرایط دیگری اجرا کنید. بخشی از مبلغ به اجرا و بخش دیگر به نظارت و توصیهها مربوط باشد.

وجود مشاوره لزوماً به معنای از دست رفتن کسر برای کل پروژه نیست. اما بهرهمندی درست، مستلزم تفکیک فعالیتها و درآمدها و هزینههای مربوط به هر یک است.

میتوان اعمال کسر بر سود حاصل از فعالیت واجد شرایط را بررسی کرد و سود حاصل از مشاوره را در پایه مالیاتی عادی نگه داشت.

این تفکیک به قراردادهای روشن، فاکتورهایی که هر خدمت را دقیق توصیف کنند و دفاتری نیاز دارد که تعیین درآمد و هزینه هر فعالیت را ممکن سازند.

اما اگر همهچیز در یک قرارداد و یک فاکتور با عنوانی کلی مانند «خدمات مشاورهای و فنی» گذاشته شود، اثبات بخش واجد شرایط ممکن است دشوارتر از آنچه باید میبود بشود.

دفاتر پاکیزه فقط گذشته را اصلاح نمیکنند. گاهی حقی مالیاتی را حفظ میکنند که عبارتی مبهم آن را بر باد میداد.

۱۰۰٪ همیشه به معنای پرداخت صفر نیست

این نکته از بیشتر تیترها غایب بود.

این تصمیم، نرخ کسر از پایه مالیاتی را به ۱۰۰٪ رساند. این به فعالیت واجد شرایط امتیاز بزرگی میدهد، اما به این معنا نیست که مالیات نهایی هر شرکت واجد شرایط حتماً به صفر میرسد.

شرکتها ممکن است مشمول حداقل مالیات داخلی شرکتها نیز باشند که با قانون شماره ۷۵۲۴ (روزنامه رسمی، 02/08/2024) وضع شد و اجرای آن با نرخ ۱۰٪ و طبق قواعد و محاسبات خاص خود آغاز شده است. پس پیش از آنکه به شرکتی گفته شود سودش بهکلی معاف شده، باید اثر کسر و حداقل مالیات با هم محاسبه شود.

بودن در فهرست هم بهتنهایی کافی نیست. از شرطهای اساسی بهرهمندی:

- ارائه خدمت از ترکیه به شخص یا نهاد غیرمقیم.

- بهرهمندی از خدمت منحصراً در خارج از ترکیه.

- انتقال تمام سود مرتبط با فعالیت واجد شرایط به ترکیه تا موعد تسلیم اظهارنامه سالانه مربوط.

- آنکه دفاتر امکان اثبات میزان سود حاصل از فعالیت واجد شرایط را بدهند.

به همین دلیل ترجیح میدهیم آن را «کسر ۱۰۰ درصدی» بنامیم، نه وعدهای عمومی برای مالیات صفر.

تفاوت این دو تعبیر زبانی نیست. میتواند تفاوت میان پیشبینی مالیاتی درست و غافلگیری هنگام اظهارنامه باشد.

مشاورِ خارج از شمول چه میپردازد؟

اگر فعالیت از طریق شرکت با مسئولیت محدود یا سهامی انجام شود، نرخ پایه مالیات شرکتها ۲۵٪ از سود خالص مشمول مالیات است.

و هنگام توزیع سود میان شرکا، طبق تصمیم ریاستجمهوری شماره ۹۲۸۶ (روزنامه رسمی، 22/12/2024) ۱۵٪ کسر میشود. اما سودی که در شرکت میماند یا با تشریفات قانونی به سرمایه افزوده میشود، توزیع نقدی سود محسوب نمیشود.

کسر ۱۵٪ هم همیشه پایان حساب نیست. برای شریک حقیقی، بسته به مبلغ توزیعشده و وضعیت مالیاتیاش، ممکن است در اظهارنامه مالیات بر درآمد، با اعمال معافیتهای جاری و احتساب مالیات کسرشده، محاسبه تکمیلیای پیش آید.

و اگر بهعنوان شخص حقیقی فعالیتی مستقل دارید، سود خالص شما مشمول پلههای تصاعدی مالیات بر درآمد است که از ۱۵٪ آغاز میشود و به ۴۰٪ میرسد.

اینجا توزیع سود جداگانهای وجود ندارد؛ سود فعالیت مستقیماً از آنِ صاحب آن است.

سنگین است؟ بله، بهویژه در قیاس با فعالیتی که واجد شرایط کسر است.

اما مالیات بر سود، تنها مالیاتی نیست که برای ارائهدهنده خدمات به خارج اهمیت دارد.

معافیتی که واقعاً شامل مشاوره میشود: KDV

کسر پیشین به مالیات بر سود مربوط بود. اما مالیات بر ارزش افزوده (KDV) قواعد دیگری دارد.

ماده 11/1-a قانون KDV شماره ۳۰۶۵ خدمات صادراتی را معاف میکند و ماده 12/2 دو شرط اساسی میگذارد:

- خدمت به مشتری خارج از ترکیه ارائه شود.

- از خدمت در خارج از ترکیه بهرهبرداری شود.

این معافیت بر همان فهرست بسته تکیه ندارد؛ از این رو میتواند خدمات مشاورهای را نیز در بر بگیرد.

اگر به شرکتی در ریاض درباره کسبوکار و بازارهایش در خارج از ترکیه مشاوره بدهید و فاکتور به نام نهاد خارجی صادر شود، خدمت میتواند مشمول معافیت صادرات خدمات از KDV باشد.

اما مشتری خارجی بهتنهایی کافی نیست.

اگر مشاوره به شعبه او در ترکیه، یا به کالاهایی که به بازار ترکیه وارد خواهد کرد، یا به فعالیتی مربوط باشد که داخل ترکیه اجرا و از آن بهرهبرداری میشود، ممکن است بهرهمندی در ترکیه واقعشده تلقی شود و خدمت مشمول KDV گردد.

تفاوت در ملیت مشتری نیست؛ در جای بهرهبرداری واقعی از خدمت است.

شاید با دو شرکت همنامِ تجاری سروکار داشته باشید: دفتر مرکزی در خارج و شعبه در ترکیه. فاکتور اولی برای خدمتی مرتبط با کارهای خارجیاش بدون KDV صادر میشود و فاکتور دومی برای خدمتی که داخل ترکیه استفاده میشود با KDV.

دو مشتری با نامی مشابه — و دو رفتار مالیاتی کاملاً متفاوت.

واژه «مشاوره» در نام شرکت شما بهتنهایی محرومتان نمیکند و واژه «نرمافزار» بهتنهایی واجد شرایطتان نمیسازد.

آنچه جایگاه شما را تعیین میکند، کاری است که عملاً انجام میدهید، چیزی است که به مشتری تحویل میدهید، شیوهای است که قراردادها و فاکتورها و دفاترتان آن را روایت میکنند، و جایی است که از آن بهرهبرداری میشود.

پس از این پرسش شروع نکنید: فعالیت را چه بنامیم تا مشمول کسر شود؟

از پرسشی سختتر و صادقانهتر شروع کنید: ما واقعاً چه میفروشیم؟

زیرا نظام مالیاتی تابلوی سردرِ شما را نمیخواند. داستانی را میخواند که اسنادتان روایت میکنند — و مشکل از جایی آغاز میشود که اسناد همه یک داستان را روایت نکنند.