Herkesin Konuştuğu Vergi Avantajı Danışmanlığı Kapsamıyor — Keşke Kapsasaydı

Herkesin Konuştuğu Vergi Avantajı Danışmanlığı Kapsamıyor — Keşke Kapsasaydı

Aynı soru bir hafta içinde, birbirini tanımayan üç ayrı kişiden geldi: "Türkiye'nin yurt dışına verilen hizmetleri vergiden tamamen muaf tuttuğunu duyduk. Biz Körfez'deki müşterilere danışmanlık veriyoruz — karar bizi kapsıyor mu?"

Kısa cevap: Sırf danışmanlık ihraç ediyor olmanız yetmiyor.

Daha kesin cevap ise şu: Karar, belirli bir hizmet listesine büyük bir kazanç indirimi tanıdı; ama bunu Türkiye dışındaki bir müşteriye fatura kesen herkese tanımadı.

Bunu bir gözlemci olarak değil, karardan doğrudan etkilenen bir taraf olarak yazıyoruz. Danışmanlık bizim mesleğimiz; size ne uygulanıyorsa bize de o uygulanıyor. Belki de kararı olduğu gibi — abartmadan ve süslemeden — anlatabilmemizin nedeni tam da bu.

Bu gürültü nereden çıktı?

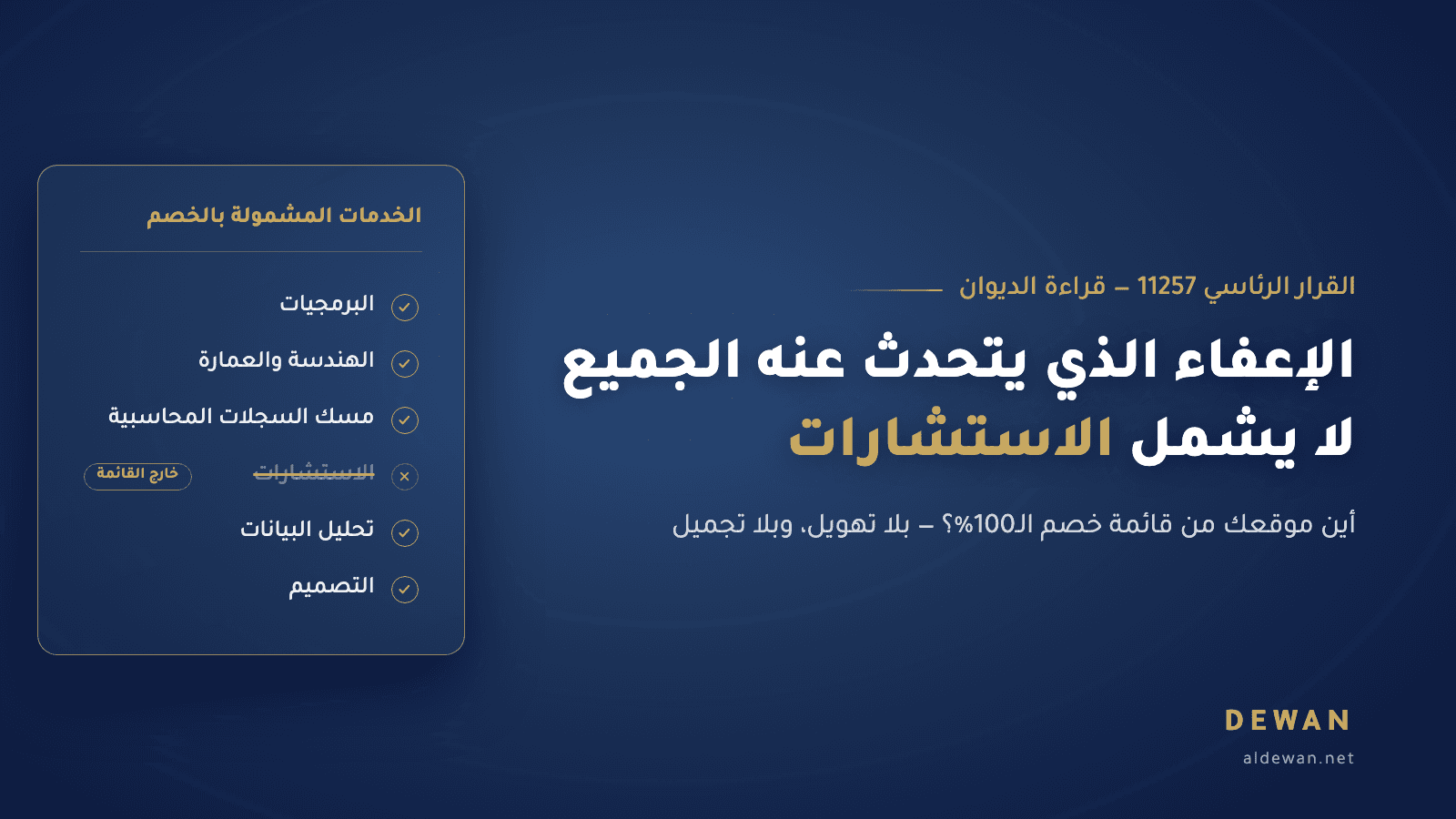

30 Nisan 2026'da, 33239 sayılı Resmî Gazete'de 11257 sayılı Cumhurbaşkanı Kararı yayımlandı. Karar, Türkiye'den yurt dışına sunulan bazı hizmetlerden elde edilen kazançlara uygulanan indirim oranını %80'den %100'e çıkardı.

Ve manşetler belirdi: "Türkiye, hizmet ihracatçılarının vergisini kaldırdı."

Anlaşılır bir başlık; ama hikâyenin tamamını anlatmıyor.

Çünkü karar kapıyı bütün hizmetlere açmadı; 5520 sayılı Kurumlar Vergisi Kanunu'nun 10/1-ğ maddesi ile 193 sayılı Gelir Vergisi Kanunu'nun 89/13. maddesinde sayılan belirli bir liste için öngörülen indirim oranını değiştirdi.

Listede şunlar var:

- Mimarlık, mühendislik, tasarım ve yazılım.

- Tıbbi raporlama ve defter tutma.

- Çağrı merkezi, ürün testi ve sertifikasyon.

- Veri saklama, veri işleme ve veri analizi.

- Bazı mesleki eğitim hizmetleri.

- Özel şart ve izinlere tabi eğitim ve sağlık hizmetleri.

Genel danışmanlık bu listede yok.

Danışmanlık indirimin dışında — ve metin bu konuda açık

Mesele, esnek bir yoruma açık bir boşluk değil.

İndirime ilişkin tebliğ ve resmî açıklamalar, nitelikli hizmetin sayılan alanlardan birinde fiilen verilmesi gerektiğini söylüyor. Bu alanlarla bağlantılı yardım, danışmanlık ve aracılık hizmetleri, sırf bu alanlarla ilişkili olmaları nedeniyle indirim kapsamına girmiyor.

Türkiye dışındaki bir proje için eksiksiz bir mühendislik projesi hazırlayan mühendis kapsama girebilir. Ayrı bir danışmanlık incelemesi yapıp görüş ve önerilerle yetinen kişi ise kendiliğinden girmez.

Bir sistemi geliştirip yurt dışındaki müşterisine teslim eden yazılım şirketi nitelikli olabilir. Müşterinin ihtiyacını analiz eden, uygun sistemleri öneren ve yazılımı fiilen geliştirmeden dış tedarikçiyi denetleyen kişi ise danışmanlığa daha yakındır.

Aynı ayrım muhasebede de görülür: defter tutma listede vardır; vergi danışmanlığı, konusu muhasebe diye listeye girmez.

Bu sözlerin nasıl karşılandığını biliyoruz; çünkü ilk etkilenen biziz. Dewan'ın Türkiye dışındaki müşterilerine verdiği danışmanlık hizmetlerinden elde ettiği kazançlar, müşteri yabancı diye indirime girmiyor.

Bize güzel gösterilmeyeni size güzel göstermeyeceğiz.

Kullandığınız isim vergisel durumunuzu belirlemez

Gerçek dikkat isteyen bölge burada başlıyor.

Kendine "danışman" diyenlerin çoğu yalnızca görüş satmıyor. Teknik faaliyetlerle kayıtlı bazı şirketler de pratikte görüş vermek ve denetlemekten fazlasını yapmıyor.

O yüzden kendinize sorun: Müşteri sizden fiilen ne teslim alıyor?

Görüş, öneri ve yol haritası mı?

Yoksa bitmiş bir ürün veya iş mi: bir yazılım, bir proje, bir tasarım, işlenmiş bir veri tabanı, bir analiz paneli ya da tutulmuş defterler mi?

Cevap, hizmetin niteliğini anlamaya yardım eder; ama durumunuzu tek başına belirlemez. Müfettiş yalnızca web sitenizdeki ismi okumaz; vergi kaydındaki faaliyet koduyla da yetinmez.

Resmin tamamına bakar:

- Ana sözleşmede yazılı şirket amaçları.

- İmzalanan sözleşmelerin niteliği.

- Faturalardaki hizmet tanımı.

- Fiilen yapılan işler ve teslimatlar.

- Gelir ve giderlerin kayıt biçimi.

- Hizmetten kimin, nerede yararlandığı.

Evraklarınız "danışmanlık" derken gerçek işiniz yazılım geliştirmekse, hak kazanıp kazanmadığınız incelenebilecek bir indirimi kaybedebilirsiniz.

"Yazılım geliştirme" yazıp gerçekte danışmanlık yapıyorsanız sorun daha büyüktür; çünkü vergisel pozisyonunuzu faaliyetin gerçeğine değil, incelemede ayakta kalamayacak bir etikete dayandırıyorsunuz demektir.

Türk vergi sistemi beyan esasına dayanır. Doğru tanım, şirket kurulurken doldurulup unutulan bir form değil; her yıl fiilen yaptığınız işle örtüşmesi gereken vergisel bir karardır.

İşiniz uygulama ile danışmanlığı birlikte içeriyorsa?

Gerçek büroların çoğunun durumu budur.

Projeye müşterinin ihtiyacını analiz ederek başlayabilir, ardından danışmanlık verebilir, sonra da bir yazılım, bir tasarım veya başka bir nitelikli hizmet üretebilirsiniz. Bedelin bir kısmı uygulamaya, diğer kısmı gözetim ve önerilere ilişkin olabilir.

Danışmanlığın varlığı, indirimin bütün proje için kaybedileceği anlamına gelmez. Ama doğru yararlanma, faaliyetlerin ve bunlara bağlı gelir ve giderlerin birbirinden ayrılmasını gerektirir.

Nitelikli faaliyetten doğan kazanç için indirimin uygulanması değerlendirilebilir; danışmanlıktan doğan kazanç ise olağan matrahta kalır.

Bu ayrım; açık sözleşmeler, her hizmeti tam olarak tanımlayan faturalar ve her faaliyetin gelir ve giderini ayırt etmeye imkân veren kayıtlar ister.

Her şey tek sözleşmeye ve "danışmanlık ve teknik hizmetler" gibi genel başlıklı tek faturaya konursa, nitelikli kısmı ispat etmek olması gerekenden çok daha zor hâle gelebilir.

Düzgün defterler yalnızca geçmişi düzeltmez. Bazen, özensiz bir ifadenin kaybettireceği bir vergi hakkını korur.

%100, şirketin her zaman sıfır ödeyeceği anlamına gelmez

Bu nokta manşetlerin çoğunda yoktu.

Karar, matrahtan yapılan indirimi %100'e çıkardı. Bu, nitelikli faaliyete büyük bir avantaj sağlar; ama nitelikli her şirketin nihai vergisinin mutlaka sıfıra ineceği anlamına gelmez.

Şirketler ayrıca 7524 sayılı Kanun'la (Resmî Gazete, 02.08.2024) getirilen ve kendi kural ve hesaplamalarıyla %10 oranında uygulanmaya başlanan yurt içi asgari kurumlar vergisine de tabi olabilir. Bu yüzden herhangi bir şirkete kazançlarının artık tamamen vergiden muaf olduğu söylenmeden önce, indirimin ve asgari verginin etkisi birlikte hesaplanmalıdır.

Listede olmak da tek başına yetmez. Yararlanmanın temel şartlarından bazıları:

- Hizmetin Türkiye'den, Türkiye'de yerleşik olmayan kişi veya kurumlara verilmesi.

- Hizmetten münhasıran yurt dışında yararlanılması.

- Nitelikli faaliyete bağlı kazancın tamamının, ilgili yıla ait beyannamenin verilme süresine kadar Türkiye'ye transfer edilmesi.

- Kayıtların, nitelikli faaliyetten doğan kazanç tutarını ispata elverişli olması.

Bu yüzden biz buna genel bir sıfır vergi vaadi değil, %100 oranında bir kazanç indirimi demeyi tercih ediyoruz.

İki ifade arasındaki fark dilsel değildir. Doğru bir vergi öngörüsü ile beyanname zamanında ortaya çıkan bir sürpriz arasındaki fark olabilir.

Kapsam dışındaki danışman ne öder?

Faaliyet bir limited veya anonim şirket üzerinden yürütülüyorsa, kurumlar vergisinin genel oranı, vergiye tabi net kazancın %25'idir.

Kâr ortaklara dağıtıldığında, 9286 sayılı Cumhurbaşkanı Kararı (Resmî Gazete, 22.12.2024) uyarınca %15 stopaj uygulanır. Şirkette bırakılan ya da yasal usullerle sermayeye eklenen kârlar ise nakit kâr dağıtımı sayılmaz.

%15 stopaj da her zaman hesabın sonu değildir. Gerçek kişi ortak için, dağıtılan tutara ve vergisel durumuna göre, geçerli istisnalar uygulanarak ve kesilen vergi mahsup edilerek gelir vergisi beyannamesinde ek bir değerlendirme doğabilir.

Bağımsız bir faaliyeti şahıs olarak yürütüyorsanız, net kazancınız %15'ten başlayıp %40'a ulaşan artan oranlı gelir vergisi tarifesine tabidir.

Burada ayrı bir kâr dağıtımı yoktur; faaliyetin kazancı doğrudan sahibinindir.

Ağır mı? Evet — özellikle indirime hak kazanan bir faaliyetle kıyaslanınca.

Ama kazanç vergisi, yurt dışına hizmet verenleri ilgilendiren tek vergi değil.

Danışmanlığı gerçekten kapsayan istisna: KDV

Yukarıdaki indirim kazanç vergisiyle ilgili. Katma değer vergisinin (KDV) kuralları ise farklı.

3065 sayılı KDV Kanunu'nun 11/1-a maddesi hizmet ihracatını istisna tutar; 12/2. maddesi ise iki temel şart belirler:

- Hizmetin yurt dışındaki bir müşteriye verilmesi.

- Hizmetten yurt dışında yararlanılması.

Bu istisna aynı kapalı listeye dayanmaz; bu yüzden danışmanlık hizmetlerini de kapsayabilir.

Riyad'daki bir şirkete, Türkiye dışındaki işleri ve pazarları hakkında danışmanlık veriyorsanız ve fatura yabancı kuruma kesiliyorsa, hizmet KDV'de hizmet ihracı istisnasına girebilir.

Ama yabancı müşteri tek başına yetmez.

Danışmanlık; müşterinin Türkiye'deki şubesiyle, Türkiye pazarına sokacağı mallarla ya da Türkiye içinde yürütülüp yararlanılacak bir işle ilgiliyse, yararlanmanın Türkiye'de gerçekleştiği kabul edilebilir ve hizmet KDV'ye tabi olur.

Fark müşterinin uyruğunda değil; hizmetten fiilen nerede yararlanıldığındadır.

Aynı ticari adı taşıyan iki şirketle çalışıyor olabilirsiniz: merkez yurt dışında, şube Türkiye'de. İlkine, yurt dışındaki işlerine bağlı hizmet için KDV'siz fatura kesersiniz; ikincisine, Türkiye içinde kullanılan hizmet için KDV'li fatura.

İsimleri benzeyen iki müşteri — tamamen farklı iki vergisel işlem.

Şirket adınızdaki "danışmanlık" kelimesi sizi tek başına dışarıda bırakmaz; "yazılım" kelimesi de tek başına içeri almaz.

Durumunuzu belirleyen; fiilen yaptığınız iş, müşteriye teslim ettiğiniz şey, sözleşmelerinizin, faturalarınızın ve defterlerinizin bunu nasıl anlattığı ve hizmetten nerede yararlanıldığıdır.

O yüzden şu sorudan başlamayın: Faaliyeti nasıl adlandıralım ki indirime girsin?

Daha zor ve daha dürüst bir sorudan başlayın: Biz gerçekte ne satıyoruz?

Çünkü vergi sistemi kapınızdaki tabelayı okumaz. Belgelerinizin anlattığı hikâyeyi okur — ve sorun, belgeler aynı hikâyeyi anlatmadığında başlar.